Fframwaith polisi trethi

Bydd fframwaith polisi trethi Cymreig yn pennu agwedd gyffredinol Llywodraeth Cymru at drethiant, ein hamcanion strategol a’r heriau allweddol.

Efallai na fydd y ffeil hon yn gyfan gwbl hygyrch.

Ar y dudalen hon

Rhagair

Trethi yw'r tâl mynediad y mae pob un ohonom yn ei dalu i fyw mewn cymdeithas wâr. Dyma’r buddsoddiad yr ydym ni fel dinasyddion ac fel busnesau yn ei wneud am y gwasanaethau cyhoeddus yr ydym yn eu darparu ac yn eu mwynhau ar y cyd – o’n ffyrdd a’n pontydd i ysbytai ac ysgolion, gan dalu am y bobl sy’n darparu’r gwasanaethau hyn a’r seilwaith, yr offer a’r adnoddau materol y mae eu hangen arnynt. Mae trethi yn galluogi pobl Cymru i gyflawni’r hyn na allwn ei gyflawni ar ein pennau ein hunain.

Mae trethi'n ein helpu i greu ein dyfodol ein hunain. Mae’r gwasanaethau cyhoeddus yr ydym yn eu mwynhau heddiw yn hynod o ddyledus i’r trethi a godwyd yn y gorffennol gan ein rhieni a’u rhieni hwythau. Mae parhau i fuddsoddi yn ein gwasanaethau cyhoeddus yn creu budd nid yn unig i ni ond i’r cenedlaethau sydd i ddod. Gallai methu â buddsoddi yn awr arwain at golli cyfleoedd a chostau uwch o ran buddsoddi yn y dyfodol.

Mae trethi’n hyrwyddo effeithlonrwydd wrth ddefnyddio arian cyhoeddus, yn hyrwyddo atebolrwydd democrataidd ac yn cymell llywodraethau i ddatblygu eu sylfaen economaidd a’u sylfaen refeniw.

Gall trethi ddylanwadu ar ymddygiad - er gwell neu er gwaeth - ac maent yn creu cost i’r rhai sy’n talu. Rhaid i’r llywodraeth, felly, anelu at gynllunio polisi treth yn y modd mwyaf effeithlon ac effeithiol sy’n bosibl, er mwyn creu’r buddiannau mwyaf am y gost isaf. Bydd y cydbwysedd rhwng buddsoddi mewn gwasanaethau cyhoeddus, cystadleurwydd economi Cymru a'r effaith ar drethdalwyr yn flaenllaw iawn yn ein penderfyniadau, yn union fel yr ydym yn defnyddio trethi fel ysgogwr i hybu tegwch a chydraddoldeb, gan ein galluogi i gydweithio i ddelio â materion cymdeithasol gan gynnwys cyfiawnder a sicrwydd economaidd.

Dylai polisïau trethi datganoledig gyd-fynd ag amcanion polisi presennol Llywodraeth Cymru, dylent gael eu gweithredu’n effeithlon ac yn effeithiol a dylai'r egwyddorion canlynol fod yn sail iddynt:

Dylai trethi Cymru:

- Godi refeniw i gefnogi gwasanaethau cyhoeddus mor deg a phosibl

- Cyflawni amcanion polisi presennol Llywodraeth Cymru, yn enwedig cefnogi twf a swydd

- Bod yn glir, yn sefydlog ac yn syml

- Cael eu datblygu trwy gydweithredu ac ymwneud

- Cyfrannu at nod Deddf Llesiant Cenedlaethau'r Dyfodol o greu Cymru fwy cyfartal.

Dylai fod gan bob treth ddiben sydd wedi’i ddiffinio a dylent fod wedi’u cynllunio’n hyblyg fel y gellir eu cysylltu â’i gilydd lle bo'n briodol, yn arbennig yng nghyd-destun system dreth y DU yn ehangach a'r system drethi ryngwladol.

Mae gan Gymru gyfle i gynnwys dinasyddion a threthdalwyr mewn penderfyniadau am lefelau a maint y refeniw a godir, ynghyd â phenderfyniadau am wariant, drwy gyfrwng trafodaeth ac ymgysylltiad ehangach. Dylai hyn gefnogi’r gwaith o barhau i ddatblygu’r berthynas rhwng dinasyddion ac Aelodau’r Cynulliad, y Cynulliad Cenedlaethol a Llywodraeth Cymru.

Credaf fod angen sefydlu a datblygu polisi treth yng Nghymru o fewn fframwaith strategol. Rwyf yn bwriadu i'r fframwaith hwn ddod ag eglurder a sicrwydd i bobl yng Nghymru, arbenigwyr trethi a gweithwyr proffesiynol, byd busnes, a'r sector cyhoeddus ehangach, ynghylch ein blaenoriaethau ar gyfer trethi yng Nghymru, sut y byddwn yn ymgysylltu ag arbenigwyr yn ogystal â threthdalwyr wrth ddatblygu polisïau trethi, a sut y byddwn yn darparu cyfundrefn glir, sefydlog, blaengar a chadarn ar gyfer trethi Cymreig.

Mark Drakeford

Ysgrifennydd y Cabinet dros Gyllid a Llywodraeth Leol

Cyflwyniad: cyd-destun datganoli

- Wedi’r refferendwm yn 2011 cafodd Cynulliad Cenedlaethol Cymru bwerau deddfu sylfaenol mewn meysydd cyfrifoldeb datganoledig. Er hynny, ers datganoli i Gymru yn 1999, mae gwasanaethau cyhoeddus a gyllidir gan Lywodraeth Cymru wedi cael eu hariannu gan grant bloc gan Lywodraeth y DU, tra bo gwasanaethau lleol wedi cael eu hariannu’n rhannol gan y dreth gyngor ac ardrethi annomestig.

- Bu trafodaeth academaidd, gyhoeddus a gwleidyddol helaeth ar drefniadau ariannu Llywodraeth Cymru. Yn 2008, sefydlodd Llywodraeth Cymru'r Comisiwn Annibynnol ar Ariannu a Chyllid i Gymru (Comisiwn Holtham) er mwyn asesu gweithrediad yr ymagwedd bresennol at ariannu gwasanaethau cyhoeddus datganoledig ac i ganfod mecanweithiau amgen posibl. Yn 2011, sefydlodd Llywodraeth y DU'r Comisiwn ar Ddatganoli yng Nghymru (Comisiwn Silk) er mwyn adolygu’r achos dros ddatganoli pwerau cyllidol ac i argymell pecyn o bwerau i wella atebolrwydd ariannol y Cynulliad, yn gyson ag amcanion cyllidol y DU (hon oedd rhan gyntaf cylch gwaith y Comisiwn ar Ddatganoli yng Nghymru. Yn yr ail ran o’i waith, adolygodd y comisiwn bwerau anariannol Cynulliad Cenedlaethol Cymru).

- Arweiniodd gwaith y ddau gomisiwn annibynnol hyn at Ddeddf Cymru 2014, a ddatganolodd ystod o ddarpariaethau ariannol newydd i’r Cynulliad Cenedlaethol, gan gynnwys pwerau dros drethiant – yn benodol, treth dir y dreth stamp (SDLT); y dreth dirlenwi (LfT); datganoli treth incwm yn rhannol a’r pŵer i greu trethi newydd mewn meysydd cyfrifoldeb datganoledig. Mae Atodiad A yn crynhoi cwmpas pwerau cyllidol datganoledig Llywodraeth Cymru.

- Cafodd Deddf Cymru 2017 wared ar yr angen i gynnal refferendwm cyn y gallai pwerau trethi ddechrau. Yn sgil cytuno ar Fframwaith Cyllidol Cymru, mae Llywodraeth Cymru wedi ymrwymo i gyflwyno cyfraddau treth incwm Cymreig o Ebrill 2019 ymlaen.

- O ganlyniad i’r newidiadau hyn, bydd y grant bloc yn cael ei leihau, a bydd maint y gostyngiad yn cyfateb i’r refeniw treth a ragamcenir er mwyn adlewyrchu’r ffaith y bydd y refeniw hwnnw’n mynd yn uniongyrchol i Lywodraeth Cymru yn hytrach nag i Drysorlys y DU.

- Erbyn Ebrill 2019, bydd y pwerau treth incwm newydd, bydd y trethi sy’n disodli SDLT ac LfT (y dreth trafodiadau tir, LTT a’r dreth gwarediadau tirlenwi newydd, LDT, ynghyd â’r dreth gyngor ac ardrethi annomestig, yn golygu y bydd tua £5 biliwn o wariant ar wasanaethau cyhoeddus Cymru yn cael ei ariannu gan refeniw treth a gesglir ac a reolir gan y llywodraeth ganolog neu leol Cymru.

- Bydd hyn yn darparu set rymus o ysgogwyr trethi i gefnogi gwariant cyhoeddus. Bydd yn galluogi Llywodraeth Cymru i fabwysiadu agwedd fwy strategol, integredig a thymor hir at bolisi trethi, er mwyn diwallu anghenion pobl Cymru yn well.

Yr heriau

Cydgysylltiedig

- Bydd Llywodraeth Cymru’n cyflwyno LTT ac LDT yn Ebrill 2018, ac ar ôl hynny cyfraddau Cymreig o dreth incwm o Ebrill 2019. Wrth ddatblygu LTT ac LDT mae rhanddeiliaid wedi’i gwneud yn glir y dylent fod yn gyson â’r trefniadau presennol i’r graddau posibl. Bydd trethdalwyr Cymru’n parhau i dalu trethi heb eu datganoli, ac mae’r trethi datganoledig a heb eu datganoli yn bodoli o fewn cyd-destun trethi ehangach y DU, ac o fewn cyd-destun rhyngwladol ehangach.

- Mae datganoli pwerau trethi yn cynnig ystod o gyfleoedd i Lywodraeth Cymru ddatblygu dull Cymreig o fynd ati i ymdrin â threthiant. Byddai heriau ymarferol a heriau polisi petai Llywodraeth Cymru yn ceisio parhau i fod yn gyson â threfniadau mewn rhannau eraill o’r DU yn barhaus, o gofio mor aml y mae Llywodraeth y DU yn addasu trethi sy’n ddatganoledig yng Nghymru - mae datganoli pwerau trethi i'r Alban a Gogledd Iwerddon hefyd yn debygol o arwain at wahaniaethau trethi ledled y DU. Mae’r pŵer i gyflwyno trethi datganoledig newydd wedi creu ffyrdd newydd o feddwl am bolisi trethi yng Nghymru, gan roi arf pellach i helpu i gyflawni canlyniadau polisi. Drwy gyfrwng y fframwaith polisi treth hwn byddwn yn arwain y drafodaeth yng Nghymru, yn hytrach na dim ond ymateb i benderfyniadau a wneir yn rhywle arall.

- Mae gan drethi sawl diben a dylai yna fod hyblygrwydd i amrywiaeth o ysgogwyr fodoli ochr yn ochr, gyda gwahanol fathau o atebolrwydd (i lywodraeth leol neu genedlaethol) a mecanweithiau ariannu i awdurdodau lleol, i Lywodraeth Cymru neu wedi’u neilltuo i achosion eraill, megis gyda’r ardoll bagiau siopa.

- Yng Nghymru, mae aelwydydd, busnesau a sefydliadau yn talu’r treth gyngor ac ardrethi annomestig fel cyfraniad tuag at gost darparu ystod eang o wasanaethau a ddarperir yn lleol, gan gynghorau, gwasanaethau heddlu, gwasanaethau tân, cynghorau cymuned a chyrff cyhoeddus eraill. Wedi tynnu’r gostyngiadau, mae hyn yn cyfateb i tua £2.4 biliwn yn flynyddol. Mae’r fframwaith deddfwriaethol ar gyfer pennu, casglu a rheoli’r dreth gyngor yn cael ei osod gan Lywodraeth Cymru, ond mae lefel y dreth ei hun yn cael ei gosod gan yr awdurdodau lleol. Mae ardrethi annomestig yn cael eu pennu’n genedlaethol, yn cael eu cronni a’u hailddyrannu i awdurdodau lleol a chomisiynwyr heddlu a throseddu. Mae’r ffrydiau treth hyn yn rhan o system gyllid llywodraeth leol a dim ond i ariannu gwasanaethau llywodraeth leol y gellir eu defnyddio.

- Mae rhoi'r pwerau trethi newydd ar waith yn gofyn am ddatblygu polisi trethi i Gymru a fframwaith strategol ar gyfer trethi yng Nghymru. Bydd angen sicrhau bod trethi Cymreig yn cefnogi amcanion polisi a chylidol Llywodraeth Cymru, gan hybu tegwch yn ogystal â chefnogi swyddi a thwf economaidd, a hynny yng nghyd-destun ehangach y DU ac mewn cyd-destun rhyngwladol.

- Bydd y trethi gyfan gwbl ddatganoledig hyn (LTT ac LDT) yn cael eu casglu a’u rheoli gan Awdurdod Cyllid Cymru, Adran Anweinidogol newydd o’r Llywodraeth a fydd yn bartner i Drysorlys Cymru ac yn cefnogi datblygiad polisi treth o fewn Llywodraeth Cymru. Fel treth sydd wedi’i datganoli’n rhannol, bydd cyfraddau Cymreig o dreth incwm yn parhau i gael eu casglu gan CThEM, gyda’r refeniw priodol yn cael ei gyfeirio at Lywodraeth Cymru. Ynghyd â hyn, bydd y berthynas yn parhau rhwng Llywodraeth Cymru a llywodraeth leol o safbwynt y dreth gyngor ac ardrethi annomestig. Gall trethdalwyr yng Nghymru fod yn talu trethi Cymreig i fwy nag un sefydliad Cymreig (h.y. i ACC ac i awdurdodau lleol), ac felly bydd angen rhoi mwy o ystyriaeth i’r modd y darperir y lefel gywir o wasanaeth mewn modd cydlynol.

Trethi newydd

- Mae Deddf Cymru 2014 yn darparu modd i Lywodraeth Cymru ddatblygu trethi newydd. Mae hwn yn ysgogwr sydd â’r potensial i fod yn un grymus, ond dylid ei ddefnyddio’n gyfrifol gydag eglurder ynghylch amcanion polisi ac amcanion cyllidol, a chydag effeithlonrwydd gweinyddol.

Trethi a’r economi

- O Ebrill 2018, bydd Llywodraeth Cymru yn gyfrifol am bennu cyfraddau a bandiau ar gyfer LTT a chyfraddau ar gyfer LDT. O fis Ebrill 2019 ymlaen, bydd yn pennu cyfraddau treth incwm Cymreig. Wrth wneud hynny, bydd yn datblygu capasiti ac arbenigedd ym maes rhagamcanu treth a rheoli ysgogwyr cyllidol, megis y pwerau benthyca ychwanegol, er mwyn cefnogi’r gwaith o wneud penderfyniadau cyllidebol sy’n gysylltiedig ag amcanion polisi ar gyfer ansawdd a graddfa gwasanaethau cyhoeddus ac i sicrhau twf economaidd teg.

- Bydd penderfyniadau am drethi Cymreig yn effeithio'n uniongyrchol ar economi Cymru gan fod trethi'n achosi cost i drethdalwyr. Mae'n bwysig felly, ystyried effaith trethu ar cystadleurwydd cyffredinol economi Cymru a'r cydbwysedd rhwng trethu a lefel y buddsoddiad mewn asedau economaidd a chymdeithasol.

Fframwaith ar gyfer polisi trethi Cymru

- Mae egwyddorion Llywodraeth Cymru ar gyfer polisi trethi yng Nghymru wedi'u hamlinellu. Dylai trethi godi refeniw i ariannu gwasanaethau cyhoeddus mor deg a phosibl. Dylai trethi helpu i gyflawni amcanion ariannol a pholisi ehangach, gan gynnwys swyddi a thwf economaidd. Dylai fod yn syml, yn glir, yn flaengar ac yn sefydlog, gydag eglurder ac effeithlonrwydd deddfwriaethol a gweinyddol. O gofio rôl greiddiol trethiant wrth ariannu gwasanaethau cyhoeddus, bydd yn hanfodol ymwneud â threthdalwyr ynghylch elfennau cyffredinol a phenodol trethi Cymreig.

- Mae angen sefydlu a datblygu polisi trethi yng Nghymru o fewn fframwaith strategol. Bydd hyn yn rhoi eglurder i randdeiliaid ac yn gosod y sylfaen ar gyfer gwneud y broses polisi trethi mor dryloyw â phosibl (Troednodyn 1). Bydd fframwaith polisi trethi Cymreig yn pennu agwedd gyffredinol Llywodraeth Cymru at drethiant, ein hamcanion strategol a’r heriau allweddol. Bydd y fframwaith hefyd yn crynhoi proses bolisi Llywodraeth Cymru ar gyfer trethiant yng Nghymru gan gynnwys yr ymagwedd tuag at ymgysylltu a chyhoeddi.

- Nod y fframwaith polisi trethi yw sicrhau bod gan Gymru system drethi effeithiol, effeithlon a theg, gan ystyried y materion strategol canlynol.

A oes gan Gymru'r lefel gywir o bwerau datganoledig?

- Yn rhyngwladol, cydnabyddir yn eang fod dadl gyffredinol, o ran egwyddor, o blaid datganoli rhai pwerau treth o’r llywodraeth ganolog o ran hyrwyddo effeithlonrwydd, atebolrwydd democrataidd gwariant cyhoeddus a datblygu’r sylfaen economaidd a’r sylfaen refeniw (ceir crynodeb o’r sylfaen o dystiolaeth yn atodiad B). Mae’r union ystod o bwerau yn amrywio’n sylweddol o wlad i wlad a rhwng lefelau o lywodraeth ddatganoledig a lleol er mwyn adlewyrchu ystyriaethau economaidd, cymdeithasol a gwleidyddol ehangach.

- 21. Mae'r rhesymeg hon, sydd wedi'i datblygu dros nifer o flynyddoedd ac sydd wedi'i harwain gan Gomisiwn Holtham a Chomisiwn Silk, wedi arwain ystyriaeth o ba bwerau cyllidol a ddylai gael eu datganoli i Gymru. Dangosodd y ddau gomisiwn hyn, a gafodd gefnogaeth drawsbleidiol yng Nghynulliad Cenedlaethol Cymru, werth mabwysiadu ymagwedd gytbwys tuag at ddatganoli cyllidol o fewn y DU.

- 22. Datblygodd y ddau Gomisiwn fframwaith ar gyfer ystyried y ddadl o blaid pwerau trethi datganoledig. Dylai ffurf datganoli cyllidol yn y dyfodol barhau i gael ei hystyried o fewn y fframwaith hwnnw er mwyn gallu asesu unrhyw gynigion newydd, os cyfyd rhai, yn drwyadl. Elfen ganolog yw rôl yr undeb - y DU. Mae Cymru’n gwneud cyfraniad cadarnhaol at yr undeb ac yn cael buddiannau yn ôl. Dylai datganoli cyllidol fod yn gyson ag egwyddorion yr undeb gwleidyddol, economaidd a chymdeithasol. Ni ddylai datganoli trethiant danseilio marchnad integredig y DU ar gyfer nwyddau a gwasanaethau ac fe ddylai fod yn gyson â’r rôl y mae trethiant yn ei chwarae o safbwynt ailddosbarthu incwm o fewn y DU.

- 23. Yn ogystal, tynnodd y fframweithiau o Gomisiwn Holtham a Chomisiwn Silk sylw at rôl system effeithiol o drethi Cymreig o safbwynt gwella atebolrwydd ariannol a grymuso llywodraeth leol a chenedlaethol. Er mwyn gwneud hyn, mae angen i drethi Cymreig alluogi Gweinidogion Cymru neu lywodraeth leol, fel y bo’n briodol, i gynnig dewis i ddinasyddion rhwng penderfyniadau ynghylch trethiant a gwariant mewn modd clir a thryloyw. Dylai pwerau trethi datganoledig hefyd rymuso Gweinidogion Cymru drwy ehangu’r ystod o arfau polisi sydd ar gael.

- 24. O fewn y DU, ceir amrywiaeth o ran i ba raddau y mae gan lywodraeth ddatganoledig reolaeth dros ysgogwyr trethi, ac mae’r anghymesuredd hwn wedi’i greu’n rhannol gan ddewisiadau gwleidyddol dinasyddion pob cenedl. Wrth i Ddeddf Cymru 2014 gael ei rhoi ar waith yn llawn, bydd Llywodraeth Cymru yn gyfrifol am y trethi datganoledig, ardrethi annomestig a chyfran o dreth incwm, gan olygu y bydd yn codi tua 20% o’i chyllideb. Mae’r trethi hyn, fel cyfran o gyfanswm y trethi a gesglir, yn rhoi Cymru, yn fras, yn gyson â’r lefel gyfartalog o gyfrifoldeb treth isgenedlaethol ledled gwledydd yr OECD (gweler Atodiad B).

- 25. Mae’n bwysig cydnabod nad yw Llywodraeth y DU, hyd yma, wedi rhoi holl argymhellion Comisiwn Silk ar waith. Mae Llywodraeth y DU yn parhau i wrthod yr hyblygrwydd i Gymru amrywio toll teithwyr awyr (APD) fel y gellir ei wneud yng Ngogledd Iwerddon a’r Alban. O safbwynt y doll hon, nid oes unrhyw ddadl dros drin Cymru’n wahanol i’r cenhedloedd datganoledig eraill.

- 26. Yn sgil y penderfyniad i ymadael â’r Undeb Ewropeaidd (UE), mae’n bosibl y bydd rhai o’r cyfyngiadau cyfreithiol o ran datganoli trethi presennol y DU yn newid. Mae’n bosibl na fydd fframweithiau presennol yr UE megis y rhai ar gyfer TAW, materion cymorth gwladwriaethol a’r ardoll agregau yn gymwys yn yr un ffordd bellach. Mae hyn yn ehangu’r materion y mae angen eu hystyried, gan gynnwys y ffin integredig rhwng Cymru a Lloegr a gweithrediad economaidd yr undeb yn ei chyfanrwydd.

- Yng Nghymru, mae’r drafodaeth yn parhau am gwmpas datganoli cyllidol, yn enwedig yng nghyd-destun datganoli cyllidol mewn rhannau eraill o’r DU, ac mae’r drafodaeth honno i’w chroesawu. Mae ystod y pwerau trethi datganoledig o Ebrill 2019 yn galluogi’r pleidiau gwleidyddol i roi dewis i bobl yng Nghymru o ran lefel y trethi a delir ac ansawdd a graddfa’r gwasanaethau cyhoeddus datganoledig cysylltiedig. Mae’n gwbl hanfodol fod cwmpas a chylch gorchwyl presennol datganoli treth yn cael ei gynnal, fel yr amlinellir yn Neddf(au) Llywodraeth Cymru, y Papur Gorchymyn cysylltiedig, Deddf(au) treth perthnasol Cymru, a’r fframwaith cyllidol y cytunwyd arno. Wrth i’r gallu a’r capasiti i reoli’r ysgogwyr hynny ddatblygu, mae’n bosibl iawn y bydd dadl dros ragor o ddatganoli treth a chyllidol. Er hynny, i gyd-fynd â’r rhain byddai’n rhaid dangos sut gallent gyflawni amcanion polisi ac amcanion cyllidol Llywodraeth Cymru yn well, gwella cyfrifoldeb a grymuso cynrychiolwyr etholedig yng Nghymru, a byddai arnynt hefyd angen cefnogaeth eang yng Nghymru.

Beth yw’r lefel drethiant gyffredinol effeithlon?

- Un o brif ddibenion trethiant yw ariannu gwasanaethau cyhoeddus. Gyda rheolaeth ar tua £5 biliwn o refeniw treth, gall sefydliadau datganoledig yng Nghymru osod lefel y trethiant a allai gynyddu neu ostwng lefel y buddsoddiad mewn gwasanaethau cyhoeddus. Ar lefel dorfol, bydd yn bwysig ceisio sicrhau bod cyfanswm lefel y dreth a delir gan unigolion a busnesau yn cael ei hasesu a bod lefel y trethiant yn briodol i’r amodau economaidd ar y pryd. Mae Llywodraeth Cymru eisoes wedi ymrwymo i beidio â chynyddu treth incwm yn ystod tymor y Cynulliad hwn, a bydd yn rhoi ystyriaeth ofalus i gyfraddau treth a’u heffaith ar y trethi Cymreig eraill er mwyn sicrhau eu bod yn parhau i greu digon o refeniw i gefnogi gwasanaethau cyhoeddus. ar yr un pryd.

- Wrth wneud penderfyniadau am drethi unigol, rydym yn cydnabod bod trethi Cymreig datganoledig yn bodoli o fewn cyd-destun ehangach yn y DU ac yn rhyngwladol. Mae Gweinidogion Cymru wedi cydnabod hyn, gan ei gwneud yn glir na ddylid newid er mwyn newid a chan gydnabod bod cysondeb yn bwysig i randdeiliaid.

- Rhaid ystyried hefyd ddylanwad penderfyniadau ynghylch trethiant yng Nghymru ar lesiant economaidd, cymdeithasol ac amgylcheddol, a hynny yng nghyd-destun Deddf Llesiant Cenedlaethau’r Dyfodol. Yn arbennig, bydd polisi trethi'n cyd-fynd â nod Deddf Llesiant Cenedlaethau’r Dyfodol o greu Cymru fwy cyfartal. Bydd yr ymagwedd at bolisi a chynllunio treth yng Nghymru yn ymgorffori’r 5 ffordd o weithio: mabwysiadu agwedd hirdymor er mwyn ceisio atal problemau cyn iddynt godi, a gweithio mewn modd integredig a chydweithredol, gan gynnwys eraill y gallai fod effaith arnynt. Er bod trethiant yn ariannu’r gwasanaethau y mae unigolion, cymunedau a busnesau yn elwa yn eu sgil, mae hefyd yn gost sy'n gallu dylanwadu ar ymddygiad a chamau gweithredu trethdalwyr. Pan gyhoeddir penderfyniadau am bolisi trethi, byddwn yn cyhoeddi ein hasesiad o effeithiau’r penderfyniadau hynny ar drethdalwyr, ynghyd â’r asesiadau effaith statudol eraill sy’n ofynnol.

Beth yw cydbwysedd ac elfennau effeithlon trethiant?

- Mae lle i ystyried cydbwysedd trethi Cymreig: y berthynas rhwng y gwahanol drethi Cymreig a faint o refwniw a godir gan bob un ohonynt.

- Dengys tystiolaeth ryngwladol fod ailddosbarthu incwm a chyfoeth drwy’r system drethi yn swyddogaeth a gedwir fel arfer ar gyfer y llywodraeth ganolog (gweler Atodiad B). Argymhellodd Comisiwn Holtham a Chomisiwn Silk y dylai hyn fiod yn wir o hyd, ac mae Llywodraeth Cymru'n cytuno.

- Er mai Llywodraeth y DU sydd â’r cyfrifoldeb cyffredinol, mae gan Lywodraeth Cymru ysgogwyr i newid ailddosbarthiad incwm a chyfoeth drwy’r system drethi er mwyn hybu tegwch ac effeithlonrwydd. Bydd ymrwymiad i bolisi trethi blaengar yn un o elfennau canolog ymagwedd Llywodraeth Cymru at gyfrifoldebau cyllidol. Mae angen i system drethi effeithiol gydnabod y cyfraniad a fydd gan drethi Cymreig - yn eu crynswth - o ran ailddosbarthu incwm ar draws aelwydydd yng Nghymru (Troednodyn 2). Mater tymor hwy yw hwn, gan asesu sut y gall y modd y cesglir trethi a reolir yng Nghymru ddiwallu anghenion trethdalwyr a gwasanaethau cyhoeddus yn well ac yn fwy teg, ac ar yr un pryd gefnogi cymunedau a gwasanaethau lleol gwydn. Mae Llywodraeth Cymru eisoes wedi ymrwymo i sicrhau bod system y dreth gyngor yn decach - mae hwn yn faes gwaith sy’n cael blaenoriaeth o fewn y fframwaith polisi trethi.

- Bydd Llywodraeth Cymru yn edrych ar system drethi Cymru yn ei chyfanrwydd, ac yng nghyd-destun system y DU, er mwyn ystyried effaith newidiadau ar aelwydydd ac unigolion yng Nghymru. Mae Llywodraeth Cymru wedi ymrwymo i ddatblygu cymdeithas decach yng Nghymru, a bydd yn defnyddio’r system drethi i hybu tegwch a thwf economaidd.

- Mae Deddf Cymru 2014 yn galluogi Llywodraeth Cymru i gyflwyno trethi newydd mewn meysydd cyfrifoldeb datganoledig, yn amodol ar gymeradwyaeth Cynulliad Cenedlaethol Cymru a Dau Dŷ’r Senedd yn Llundain. Gellir defnyddio trethiant ar y cyd â mesurau eraill i greu newid ymddygiadol – naill ai i annog llai o weithgarwch sy’n peri effeithiau cymdeithasol negyddol neu i hybu gweithgareddau sy’n creu buddiannau cymdeithasol cadarnhaol.

- Bydd angen i unrhyw drethi Cymreig newydd fod yn gyson â’r fframwaith cyffredinol ar gyfer datganoli cyllidol i Gymru, a oedd yn gymwys i'r set bresennol o drethi Cymreig. Mae'r Papur Gorchymyn a gyhoeddwyd ar y cyd â Bil Cymru yn 2014, yn amlinellu’r fframwaith yng nghyd-destun trethi newydd. Mae’r gallu i greu trethi newydd yn ysgogwr polisi newydd ac mae wedi ysgogi ffyrdd arloesol o feddwl yng Nghymru (Troednodyn 3).

- Gall trethi ddylanwadu ar ymddygiad hefyd a bydd Llywodraeth Cymru'n ystyried a fyddai modd i'r trethi Cymreig newydd gael eu cyflwyno mewn ffordd effeithlon, i weithredu ochr yn ochr â'r arfau polisi presennol neu newydd.

- Un o egwyddorion sefydlol datganoli pwerau trethi yw galluogi Llywodraeth Cymru i osod trethi sy'n diwallu anghenion a blaenoriaethau ei dinasyddion a’i threthdalwyr yn well. Drwy ddatganoli ceir cyfle i deilwra trethi Cymreig mewn modd sy’n adlewyrchu nodweddion y sylfaen drethu yng Nghymru yn well.

- Cydnabyddir bod datganoli pwerau trethiant yn newid sylweddol ac y bydd angen amser i’r trefniadau newydd ymsefydlu. Y flaenoriaeth gyntaf yw sicrhau bod y system drethi bresennol yn gweithredu’n ddiogel wrth i gapasiti a gallu gael eu datblygu mewn meysydd cyfrifoldeb newydd. Ond nid yw hynny’n golygu na fydd Llywodraeth Cymru yn cyflwyno newidiadau i drethi Cymreig – rydym eisoes wedi diwygio'r trethi newydd sy’n cymryd lle treth dir y dreth stamp a’r dreth dirlenwi er mwyn gwneud y trethi hynny’n fwy priodol i’r amgylchiadau yng Nghymru.

- Bydd Llywodraeth Cymru yn parhau i adolygu trethi Cymreig yng nghyd-destun ein pwerau deddfwriaethol er mwyn sicrhau eu bod yn cyd-fynd â’n blaenoriaethau. Byddwn yn parhau i siarad â rhanddeiliaid a threthdalwyr er mwyn sicrhau bod trethi Cymreig yn diwallu anghenion trethdalwyr. Bydd edrych ar drethi Cymreig trwy lygaid y dinesydd yn gonglfaen polisi trethi Cymreig, a fydd yn bwysig i'r ffordd y caiff trethi Cymreig eu gweinyddu ac i ddatblygu polisi.

Sut y gallwn hybu arferion gorau o ran darparu gwasanaeth i drethdalwyr Cymru?

- Bydd Awdurdod Cyllid Cymru (ACC) yn casglu ac yn rheoli LTT ac LDT o fis Ebrill 2018 ymlaen. Bydd yn talu'r refeniw i mewn i Gronfa Gyfunol Cymru i gefnogi gwasanaethau cyhoeddus yng Nghymru. Fel rhan o’r rôl hon, bydd ACC yn helpu trethdalwyr i dalu’r swm cywir o drethi ar yr adeg gywir, ond bydd ganddo ymagwedd gadarn tuag at ddiffyg cydymffurfio. Bydd gan ACC rôl rheoli data er mwyn cyflawni ei swyddogaethau casglu a rheoli ei hun, ac mae dyletswydd arno yn ôl y gyfraith i ddiogelu’r wybodaeth hon ar yr un lefel ag awdurdodau treth eraill y DU (CThEM a Revenue Scotland).

- Bydd ACC yn gweithio mewn partneriaeth â Thrysorlys Cymru i gefnogi rôl datblygu polisi ehangach Llywodraeth Cymru mewn perthynas â strategaeth a pholisi trethi, a sicrhau bod y cynigion yn rhai y gellir eu cyflawni yn ymarferol. Bydd ACC yn parhau i weithio’n agos ag arbenigwyr a gweithwyr proffesiynol ym maes trethi er mwyn sicrhau bod y dull o gasglu a rheoli treth yn syml ac yn glir.

- Bydd angen i ACC gyhoeddi data ystadegol yn unol â chyfrifoldebau Ystadegau Gwladol. Yn ychwanegol, gallai'r gallu i gyhoeddi ac arddangos data, yn enwedig defnyddio mapiau i gefnogi cyflwyniadau gweledol, helpu i gefnogi cyfranogiad democrataidd a datblygiad polisi ehangach yng Nghymru. Bydd y posibiliadau newydd a ddaw yn sgil datganoli gweinyddu treth yn caniatáu datblygu dulliau integredig o ymwneud â data a mwy o ffocws ar gyfathrebu'n glir.

- Mae datganoli yn rhoi’r cyfle i ganolbwyntio mwy ar anghenion a dewisiadau dinasyddion yng Nghymru. Mae Llywodraeth Cymru yn disgwyl i ACC weithio mewn partneriaeth ag awdurdodau lleol, ac awdurdodau treth eraill y DU, i greu darlun mwy cynhwysfawr o’r modd y darperir gwasanaethau treth, o gydymffurfiaeth a datblygiad polisi trethi, ac i gyd-gysylltu gweithgarwch lle bo modd er budd trethdalwyr.

Proses Polisi Trethi

- Yn gynnar bob blwyddyn, bydd yr Ysgrifennydd Cabinet dros Gyllid a Llywodraeth Leol yn gwneud datganiad ynghylch y blaenoriaethau ar gyfer diwygio polisi trethi yng Nghymru. Bydd y rhain yn adlewyrchu egwyddorion y Cabinet ar gyfer trethi Cymreig.

- Codi refeniw i ariannu gwasanaethau cyhoeddus – Mae derbyniadau trethi datganoledig yn ariannu gwasanaethau cyhoeddus a lleol datganoledig yng Nghymru. Mae’n bwysig deall y refeniw a godir a’r risgiau cyllidol posibl sy’n gysylltiedig â’r dreth.

- Cyflawni amcanion polisi, yn arbennig i hybu swyddi a thwf economaidd – Dylai trethi Cymreig fod yn deg, a dylent gefnogi amcanion polisi ehangach Llywodraeth Cymru. Bydd cefnogi twf a swyddi yn ei dro'n helpu i drechu tlodi. Dylai’r ymagwedd tuag at effeithiolrwydd polisi gael ei hamlinellu o safbwynt dulliau gweithio Deddf Llesiant Cenedlaethau’r Dyfodol. Dylid asesu'r achos o blaid defnyddio trethiant yn erbyn ffyrdd eraill o gyflawni’r amcan polisi – er enghraifft, rheoleiddio neu ganllawiau – a dim ond os bernir ei fod yn fwy cymesur ac effeithiol nag arfau polisi amgen y dylid ei roi ar waith.

- Syml, clir a sefydlog – Byddwn yn ystyried y baich gweinyddol i drethdalwyr, ac effaith economaidd ehangach y dreth, gan geisio cadw’r rhain i'r lleiaf. Ni ddylai treth Gymreig osod costau anghymesur o uchel o ran casglu’r refeniw, gan gynnwys cost ymdrin ag osgoi ac efadu trethi.

- Cydweithio a chynnwys – Caiff unrhyw gynigion i newid trethi eu llywio gan asesiad llawn o flaenoriaethau ac anghenion rhanddeiliaid allweddol, gan gynnwys trethdalwyr, busnesau, gweithwyr proffesiynol ym maes trethi arbenigwyr ac arbenigwyr eraill.

- Creu Cymru fwy cyfartal - Bydd polisi trethi yn cyfrannu'n uniongyrchol at nod Deddf Llesiant Cenedlaethau'r Dyfodol.

- Bydd yn rhaid cyfaddawdu rhwng y meini prawf, felly rhaid ystyried unrhyw dreth newydd neu ddiwygio trethi sy’n bodoli eisoes yn ofalus gan ddefnyddio’r sylfaen dystiolaeth sydd ar gael.

- Bydd Llywodraeth Cymru yn sefydlu proses polisi trethi er mwyn sicrhau bod cynigion sy’n ymwneud â threthi yn cael eu hystyried yn drwyadl ac yn unol ag egwyddorion y Cabinet. Bydd y broses hon hefyd yn hyrwyddo eglurder a thryloywder ynghylch yr agwedd tuag at ddiwygio trethi, ac yn rhoi cyfleoedd i ymgysylltu â gweithwyr proffesiynol ym maes trethi, trethdalwyr a grwpiau eraill sydd â diddordeb. Gan y bydd penderfyniadau ynghylch polisi treth yn helpu i bennu lefel yr adnoddau sydd ar gael i ariannu gwasanaethau cyhoeddus yng Nghymru, bydd yr agwedd tuag at bolisi treth yn cyd-fynd â chylch cyllideb flynyddol Llywodraeth Cymru.

- Er mwyn sicrhau ein bod yn diwallu anghenion pobl yng Nghymru, ac yn creu consensws a chefnogaeth, bydd polisi trethi yn cael ei gefnogi’n rhagweithiol gydag ymgysylltiad â Chynulliad Cenedlaethol Cymru, rhanddeiliaid, ymarferwyr trethi a’r cyhoedd. Bydd yr ymgysylltiad yn cael ei hwyluso drwy gyfrwng Grŵp Cynghorol Trethi Ysgrifennydd y Cabinet dros Gyllid a Llywodraeth Leol a Fforwm Treth ACC a byddwn yn archwilio pob cyfle i ddatblygu ein ffordd o feddwl, gan gynnwys arferion da yn y DU ac yn rhyngwladol.

- Bydd data a dadansoddiad o drethiant yn cael eu cyhoeddi er mwyn meithrin dealltwriaeth, ac er mwyn rhannu gwybodaeth ac adnoddau.

Atodiad A: cwmpas ysgogwyr cyllidol Llywodraeth Cymru

- Mae gan Gynulliad Cenedlaethol Cymru gymhwysedd deddfwriaethol mewn perthynas â chyllid llywodraeth leol. Mae hyn yn cynnwys y rhan fwyaf o agweddau ar systemau’r dreth gyngor ac ardrethi annomestig fel y maent yn gymwys yng Nghymru. Mae i ba raddau y mae’r trethi hyn yn effeithio ar yr adnoddau sydd ar gael ar gyfer gwariant datganoledig wedi’u cyfyngu, i raddau helaeth, i benderfyniadau am y system dreth gyngor. Tan 2015 roedd ardrethi annomestig yn cael eu rheoli o fewn Terfyn Gwariant Adrannol Cymru ac ar sail cyfwerthedd â threfniadau yn Lloegr. Cytunodd Llywodraeth Cymru a Llywodraeth y DU i ddatganoli ardrethi annomestig yn ariannol5 o 1 Ebrill 2015 ymlaen.

- Drwy gyfrwng Deddf Cymru 2014, mae gan Gynulliad Cenedlaethol Cymru'r pŵer i gyflwyno treth Gymreig ar drafodiadau sy’n cynnwys buddiannau mewn tir, treth Gymreig ar warediadau i safleoedd tirlenwi, a’r pŵer i gyflwyno trethi newydd mewn meysydd cyfrifoldeb datganoledig, yn amodol ar gytundeb Dau Dŷ’r Senedd.

- Mae Deddf Cymru 2014 yn cynnwys darpariaethau i Gynulliad Cenedlaethol Cymru gyflwyno cyfraddau treth incwm Cymreig i gymryd lle gwerth 10c o gyfraddau presennol y DU. Cafodd gofyniad i gynnal refferendwm i gychwyn darpariaethau treth incwm gan Lywodraeth y DU trwy gyfrwng Deddf Cymru 2017, ac Mae Llywodraeth Cymru wedi ymrwymo i gyflwyno cyfraddau treth incwm Cymreig o Ebrill 2019. Bob blwyddyn bydd cyfraddau treth incwm y DU (sylfaenol, uwch ac ychwanegol) ar y pryd yn cael eu gostwng 10c ar gyfer trethdalwyr Cymru (Troednodyn 4). Bydd gofyn i Gynulliad Cenedlaethol Cymru basio cynnig bob blwyddyn i bennu'r cyfraddau treth incwm Cymreig a fydd yn gymwys. Gellir pennu cyfraddau Cymreig gwahanol ar gyfer pob band trethi ond nid oes gan Gynulliad Cenedlaethol Cymru bwerau i amrywio’r trothwyon incwm y mae'r cyfraddau'n gymwys iddynt.

- Mae Deddf Cymru 2014 yn rhoi pwerau benthyca refeniw a chyfalaf i Lywodraeth Cymru. I helpu i reoli unrhyw wamaliadau mewn ffrwd refeniw o'r trethi datganoledig, o Ebrill 2018 gall Llywodraeth Cymru fenthyca hyd at £500m (gyda chap blynyddol o £200m), tra bydd Cronfa Gymreig newydd Wrth Gefn yn helpu Llywodraeth Cymru i reoli adnoddau ar draws blynyddoedd ariannol. Gall Llywodraeth Cymru fenthyca hefyd i fuddsoddi mewn seilwaith gyda'r terfyn uchaf cychwynnol o £500m o dan Ddeddf Cymru 2014 yn cael ei ddyblu i £1bn o dan Ddeddf Cymru 2017. Y terfyn benthyca blynyddol fydd £125m yn 2018-19, yn codi i £150m yn 2019-20.

Atodiad B: Y cyd-destun rhyngwladol

- Mae Deddf Cymru 2014 yn gosod y sylfaen bresennol ar gyfer datganoli cyllidol i Gymru. Er hynny, mae’n bwysig ystyried y dystiolaeth ryngwladol er mwyn canfod gwersi i Gymru.

- Mae’r OECD (Fiscal Federalism 2014: making decentralisation work) yn datgan bod dadl gyffredinol, o ran egwyddor, dros ddatganoli pwerau trethi o lywodraethau canolog o ran hyrwyddo effeithlonrwydd, atebolrwydd democrataidd gwariant cyhoeddus a gwell cymhellion ar gyfer datblygu’r sylfaen economaidd a’r sylfaen refeniw. Mae’n tynnu sylw ymhellach at yr anghydbwysedd rhwng datganoli gwariant a refeniw - ledled yr OECD, mae tua thraean o wariant y llywodraeth a dwy ran o dair o fuddsoddiad cyhoeddus yn cael ei wneud ar y lefel is-ganolog, ond dim ond 15% o refeniw treth sy’n mynd i’r lefel hon o lywodraeth. Ystyrir hyn yn rhwystr i atebolrwydd is-genedlaethol ac yn ffactor sy’n cyfyngu ar berfformiad economaidd.

- Mae’r OECD hefyd yn tynnu sylw at bwysigrwydd cydraddoli cyllidol a rôl proses gydraddoli gyllidol glir ochr yn ochr â datganoli cyllidol. Yng nghyd-destun y DU, mae’r undeb gyllidol yn sail i’r undeb gymdeithasol ac economaidd ehangach ac ni ddylai datganoli pwerau cyllidol wanhau’r cydraddoli cyllidol o fewn yr undeb. Mae’r OECD yn dadlau bod llwyddiant datganoli trethi yn debygol o ddibynnu ar system gydraddoli sy’n gweithio’n dda. Mae’r drafodaeth bresennol ynghylch ariannu teg a datganoli treth, yn sgil yr argymhelliad gan Gomisiwn Silk (Troednodyn 5), yn dangos hyn yng nghyd-destun Cymru-y DU.

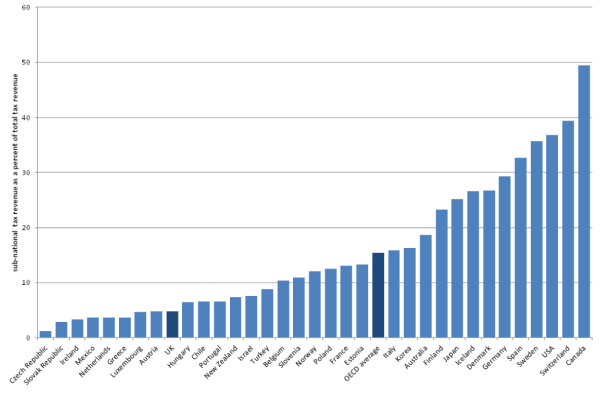

- Ceir amrywio sylweddol o ran datganoli gwariant a refeniw fesul gwlad - yn achos Canada, UDA, yr Almaen, y Swistir a Sweden mae tua 30% o’r holl refeniw treth dan reolaeth y llywodraeth is-genedlaethol: ond yng Ngwlad Groeg, y Weriniaeth Tsiec, Iwerddon a Mecsico mae’n 3% neu’n is: Mae Ffigur 1 yn crynhoi canran y refeniw treth a gesglir gan y llywodraethau is-genedlaethol ledled gwledydd yr OECD.

Ffigur 1: Refeniw treth is-genedlaethol fel canran o gyfanswm y refeniw treth, 2011 (ffynhonnell: cronfa ddata ‘Fiscal Decentralisation’ yr OECD)

- Ledled yr OECD, bu symudiad cyffredinol tuag at ddatganoli pwerau codi trethi. Yn 2011, roedd cyfran y trethi (fel canran o gyfanswm y refeniw treth) a gesglid ar lefel leol a gwladwriaethol wedi codi i 15.5%, o 13.5% yn 1995 (OECD working papers about fiscal federalism; sub-central tax autonomy, diweddariad 2011). O’i chymharu â’r safonau rhyngwladol, mae’r DU yn hanesyddol wedi bod ag un o’r systemau trethi mwyaf canoledig ac eto mae ganddi gyfradd uchel o ddatganoli o safbwynt gwariant - yn 2011 roedd y DU wedi datganoli 4.8% o refeniw treth. Er hynny, yn sgil datganoli pwerau treth i’r Gweinyddiaethau Datganoledig, mae’r DU yn dilyn tueddiadau rhyngwladol ehangach o safbwynt datganoli.

- Yn ôl yr OECD, mae’n nodweddiadol i lywodraeth ganolog ddal gafael ar bwerau dros elfennau ailddosbarthol trethi. Ceir hefyd ddadleuon cryf o blaid y llywodraeth ganolog yn dal gafael ar drethi lle mae’r refeniw yn hynod o sensitif i amodau economaidd gan y bernir bod sefydlogi economaidd yn un o swyddogaethau llywodraeth ganolog. Mae digwyddiadau diweddar yn dilyn argyfwng Ardal yr Ewro wedi tynnu sylw at bwysigrwydd rolau cyllidol sydd wedi’u diffinio’n glir o fewn yr undeb ariannol. Fel y nodwyd uchod, ni ddylai datganoli cyllidol yn y DU danseilio’r undeb gyllidol, economaidd na chymdeithasol. Gan adlewyrchu’r pryderon ynghylch y posibilrwydd o gystadleuaeth dreth o fewn ffiniau cenedlaethol, mae’r OECD hefyd yn ffafrio datganoli pwerau trethi lle mae’r sylfaen drethu yn ansymudol. Mae’r OECD yn glir ynghylch yr angen i osgoi “gemau treth swm negyddol”.

- Fel egwyddor sylfaenol, mae’r OECD yn nodi y dylai llywodraethau isgenedlaethol ddibynnu ar “drethiant buddiannau” megis trethi sy’n creu cyswllt rhwng y trethi a delir a’r gwasanaethau cyhoeddus a ddarperir. O fewn y DU, mae hyn wedi creu sylfaen i’r dreth gyngor, lle mae’r dreth yn ariannu’r ddarpariaeth o wasanaethau llywodraeth leol yn rhannol.

- O edrych ar y mathau o drethi y mae gan lywodraeth is-genedlaethol reolaeth drostynt fel arfer, mae’r dreth ar incwm ac eiddo unigolion yn cynrychioli’r gyfran fwyaf o refeniw treth is-genedlaethol ledled yr OECD. Er bod trethi ar werthiannau yn cynrychioli tuag 20 y cant o’r holl refeniw is-genedlaethol, fel arfer mae ymreolaeth llywodraeth is-genedlaethol dros osod y dreth yn gyfyngedig. Fel arfer bydd trethi ar werthiannau yn gweithredu dan drefniadau rhannu trethi lle mae’r refeniw treth yn cael ei rannu rhwng y llywodraethau cenedlaethol ac is-genedlaethol heb drosglwyddo unrhyw ymreolaeth dros y dreth i’r llywodraeth isgenedlaethol. Mae’r dystiolaeth ryngwladol yn awgrymu bod trethi ar ddefnydd/gwerthiannau yn gymhleth o fewn endidau economaidd hynod o integredig, megis yr un rhwng ardaloedd ffiniol Cymru a Lloegr.

- Fel arfer bydd llywodraethau is-genedlaethol yn cael lefelau uwch o ymreolaeth dros drethiant ar eiddo na dros fathau eraill o drethiant isgenedlaethol. Rhwng 1995 a 2011 bu cynnydd yng nghyfran y refeniw isgenedlaethol lle mae gan y llywodraeth is-genedlaethol ddisgresiwn dros y trethi a’r rhyddhad, ond bu tuedd gynyddol am fwy o gyfyngiadau canolog ynghylch i ba raddau y gall llywodraeth is-ganolog newid y cyfraddau a’r rhyddhad (OECD working papers about fiscal federalism; sub-central tax autonomy, diweddariad 2011).

- O fewn y DU, nododd Adolygiad Mirrlees o bolisi treth dair egwyddor arweiniol ar gyfer cynllunio polisi treth. Cyn belled â phosibl, dylai’r system dreth fod yn niwtral – dylai drin gweithgareddau tebyg mewn ffyrdd tebyg. Dylai system dreth dda fod yn un syml ac mae system dreth sefydlog yn well nag un ansefydlog. Mae datganoli cyllidol yn anorfod yn arwain at symud oddi wrth ymlyniad caeth at yr egwyddorion arweiniol hynny. Er bod rhesymau da dros wneud hynny, mae angen i’r model cyllidol datganoledig ar gyfer Cymru barhau i fod yn gydlynol o fewn cyddestun y DU.

- Gan adlewyrchu’r sylfaen o dystiolaeth a amlinellwyd uchod, mae trethiant ar eiddo ac incwm personol yn cynrychioli’r gyfran fwyaf o refeniw treth ar lefel llywodraeth is-genedlaethol. Mae hefyd yn wir bod llywodraeth is-genedlaethol yn tueddu i fod â mwy o ymreolaeth dros gyfraddau a chynllun trethi ar eiddo a thir nag unrhyw drethi eraill.

- Seiliodd Comisiwn Holtham a Chomisiwn Silk eu hargymhellion ar y dystiolaeth ryngwladol. Mae’r pwerau newydd yn Neddf Cymru 2014 ar gyfer datganoli treth incwm yn rhannol a datganoli treth dir y dreth stamp a’r dreth dirlenwi yn llawn yn adlewyrchu’r dystiolaeth honno. Er nad oes lefel gywir o ddatganoli treth, mae lefel y cyfrifoldeb datganoledig yn golygu bod Cymru’n gyson â chyfartaledd yr OECD ac yn gymaradwy â’r sefyllfa mewn gwledydd eraill, megis y Ffindir a’r Eidal.

- Mae Deddf yr Alban 2016 yn cynnwys darpariaethau ar gyfer datganoli treth incwm yn llawn uwchlaw’r lwfans personol, pennu TAW a datganoli amrywiaeth o fudd-daliadau lles. Yn Lloegr mae Llywodraeth y DU wedi cyhoeddi cynlluniau i leoleiddio ardrethi annomestig a chynigion i ddatganoli Lwfans Gweini. Ceir tuedd gynyddol o ddatganoli cyllidol pellach o fewn y DU.

- Mae’r papur gorchymyn oedd yn cyd-fynd â Deddf Cymru 2014 yn cydnabod tair ffordd y gallai’r stoc o drethi Cymreig gynyddu, gyda phob un ohonynt yn gofyn am gytundeb gan Gynulliad Cenedlaethol Cymru a Dau Dŷ’r Senedd:

- Gallai Llywodraeth y DU geisio datganoli (yn rhannol neu’n llawn) un o drethi presennol y DU i Gymru; byddai hyn yn amodol ar ymgynghori â Llywodraeth Cymru

- Gallai Llywodraeth y DU geisio datganoli (yn rhannol neu’n llawn) trethi newydd yn y DU sy’n cyd-fynd â meysydd cyfrifoldeb datganoledig, yn amodol ar ymgynghori â Llywodraeth Cymru

- Gallai Llywodraeth Cymru gyflwyno trethi newydd, yn amodol ar fodloni ystod o feini prawf a fyddai’n cael eu gosod a’u hasesu gan Drysorlys Ei Mawrhydi.

- Mae’r ddogfen hon yn gosod y fframwaith ar gyfer ystyried y ddadl dros ragor o ddatganoli cyllidol yng Nghymru.

Troednodiadau

[1] Mae’r Sefydliad ar gyfer Cydweithrediad a Datblygiad Economaidd (OECD) yn tynnu sylw at yr ystod o amodau sy’n galluogi diwygio polisi treth yn llwyddiannus (Brys, B. (2011), Making fundamental tax reform happen, OECD Taxation Working Papers, No.3, OECD Publishing). Mae’n datgan pwysigrwydd gweledigaeth strategol glir ar gyfer polisi treth, sy’n sefydlu'r sylfaen ar gyfer yr holl waith diwygio trethi yn y dyfodol. Rhan ganolog o’r weledigaeth yw set o amcanion clir y caiff diwygiadau polisi trethi eu hasesu a'u gwerthuso yn eu herbyn.

[2] Mae data a gyhoeddwyd gan y Swyddfa Ystadegau Gwladol (ONS) yn dangos bod incwm cyfartalog pumed ran gyfoethocaf aelwydydd y DU cyn trethi a budd-daliadau 14 gwaith yn fwy na’r bumed ran dlotaf. Wedi ystyried trethi a budd-daliadau, mae’r gymhareb rhwng incwm cyfartalog y bumed ran uchaf a’r bumed ran isaf o aelwydydd yn cael ei gostwng i bedwar i un: UK household income and wealth ar ONS.GOV.UK.

[3] Bevan Foundation (2016) Taxes for Good: New Taxes for a Better Wales

Independent Commission on Local Government Finance Wales

'Economic strategy' plan to improve social care ar bbc.co.uk

[4] Gan amlaf, bydd pobl sy'n byw yng Nghymru am y rhan fwyaf o'r flwyddyn drethi'n bodloni'r amodau ar gyfer bod yn drethdalwr Cymreig. Er hynny, ceir diffiniad llawn yn Gan amlaf, bydd pobl sy'n byw yng Nghymru am y rhan fwyaf o'r flwyddyn drethi'n bodloni'r amodau ar gyfer bod yn drethdalwr Cymreig. Er hynny, ceir diffiniad llawn yn Neddf Cymru 2014.

[5] Roedd argymhelliad 18 adroddiad cyntaf Comisiwn Silk yn datgan:

Rydym yn argymell y bydd y trosglwyddo ar bwerau dros dreth incwm i Lywodraeth Cymru yn amodol ar ddatrys mater ariannu teg mewn ffordd y mae Llywodraeth Cymru a Llywodraeth y DU yn cytuno arni.